😅 どれを選べばいいの!? 投資信託の種類が多すぎる問題

「投資信託って、種類が多すぎて、どれを選べばいいのかわからない…」

投資を始めたとき、多くの人が最初にぶつかるのが “商品の多さ”。

私も11年前に投資を始めたときは種類の多さに訳がわからず戸惑いました。

でも、続けていくうちに資産は少しずつ育って、気づけば約4,000万円まで積み上がっていました。

今回は、元銀行員であり投資歴11年の私が「当時の自分に教えてあげたかった投資信託の選び方」を3つのコツにまとめてご紹介します。

ズボラ主婦でもできた体験談を交えながら、やさしくお伝えしますね。

📅 そもそも投資信託ってどんな商品?

▶️ プロにおまかせできる”投資パック”

投資信託は、一言でいうと「いろんな株や債券をまとめて買えるおまかせパック」みたいなもの。

銀行や証券会社で手軽に購入できて、プロが代わりに運用してくれます。

ファンドには大きく2種類あります:

- 【インデックスファンド】:市場の平均(例:日経平均、S&P500)に合わせて運用される

- 【アクティブファンド】:投資のプロが成長しそうな企業を厳選して運用

▶️ 少額&分散でリスクをおさえられる

投資信託は少額から始められるうえに、いろんな資産に分散して投資する仕組みなので、リスクを抑えやすいのがポイント!

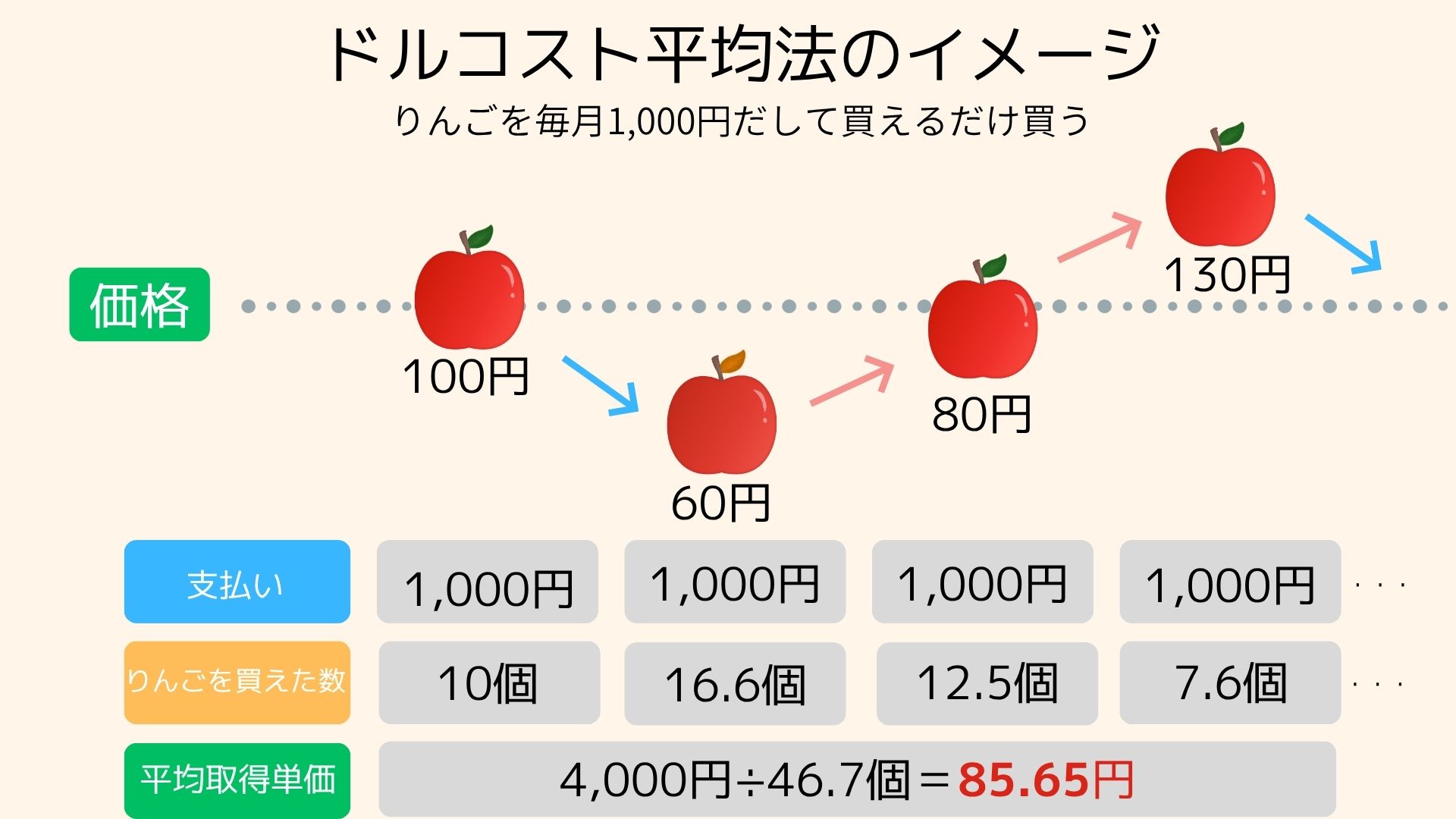

しかも、毎月コツコツ同じ金額で買っていけば、価格が高いときは少なく、安いときは多く買える “ドルコスト平均法” が自然にできちゃいます◎

▶️ 「分散=安心」の理由とは?

たとえば “S&P500” はアメリカの超優良企業500社に投資するファンド。ひとつの企業に集中しないから、リスクが分散されて安心感があります。

実は、世界経済は上下を繰り返しながらも、長期的に見るとずーっと右肩上がりなんです。リーマンショックやコロナショックなどで経済が落ち込んだ時期もありましたが、時間が経てばもとに戻っているんです。

📈 投資信託の選び方|3つのチェックポイント

ここからは、私が実際に投資信託を選ぶときにチェックしている3つのポイントをご紹介します。

✅ 1. インデックスファンドから始めてみよう

投資信託には、インデックスファンドとアクティブファンドの2種類があります。

| 種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| インデックスファンド | 市場平均に連動 | 手数料が安い/安定しやすい | 大きな利益は出にくい |

| アクティブファンド | ファンドマネージャーが積極運用 | 当たれば高いリターンが期待できる | 手数料高め/成績が安定しないことも |

💡 初心者さんには、まずはインデックスファンドがおすすめ!

手数料が安くて市場に連動しているため値動きがわかりやすく、長期・分散・積立にぴったりです◎

💡 私が投資しているファンド例

私が保有している投資信託はこちら👇

✅eMAXIS Slim 米国株式(S&P500)【インデックス型】

→ 米国の代表的な企業500社に分散投資できる、王道のファンド。

✅キャピタル世界株式ファンド【アクティブ型】

→ 世界の有望企業に投資。運用実績もチェックしながら継続中。

私は今、インデックスもアクティブもどちらも持っていますが、最初の一歩としてはインデックスファンドからが安心だと思います◎

✅ 2. 信託報酬(手数料)はなるべく低く!

信託報酬とは、投資信託の運用にかかる手数料のこと。これが意外とバカにならないんです。

たとえば:

- セゾン投信:0.56%(アクティブ型)

- 楽天・オルカン:0.0561%(インデックス型)

この差、長期で見たら大きな違いに!

✅ 3. 純資産と運用年数もチェック!

ファンドを選ぶときは「純資産総額」と「運用年数」も見てみましょう。

- 純資産が増えている → 人気&安定感あり

- 長期運用 → 市場の波をくぐり抜けた実績あり

📒 私の体験談:

- eMAXIS Slim 米国株式(S&P500)→ 純資産が右肩上がり!

- グローバル・ソブリン → 純資産が減少して売却しました

📄 実際に私が選んだファンドとその理由

▶️ セゾン投信を選んだ理由

投資を始めた当初、私が選んだのはセゾン投信でした。その理由はシンプル:

- 当時としては手数料が安かった

- 純資産も伸びていて安心できた

人気があるファンドは情報も多く、初心者にはありがたい存在でした。

▶️ NISAを始めてよかったこと&もっと早く知っておきたかったこと

良かったこと:

- 11年で右肩上がりに資産が増えており、将来の不安が減って、心にも余裕ができたこと

後悔ポイント:

- 中身が似ているファンドをいくつも買ってしまった!

S&P500・先進国株式・オールカントリーなど…

どれも米国株(特にGAFAMなど)に偏ってることが多いんです。

いろんなファンドを持ちたいなら、「新興国株」や「高配当株」、「日本株」など、

タイプの違うファンドを組み合わせるのがいいかなって思いました。

これは私のちょっとした失敗からの気づきです。

📚 大事なのは「続けること」

マイナスが出たときにやめてしまったら、すごくもったいない!

2020年のコロナショックの時は今まで利益が出ていた分が確かに半分になりました。

正直ビビりました。

でも、ドルコスト平均法で積み上げてきた利益は元本を割ることはありませんでした。

(むしろ、上記図のように安いときにりんごが沢山買えている状態になっていました)

そしてコロナショックの時は元の水準に戻るのも早かったんですよね。

この時は、とても貴重な経験ができて本当によかったとさえ思っています。

なので私は、無理のない金額設定をして、自動積立にして放ったらかす勢いで、、

積立しているのを忘れるくらいがちょうどいい!と思っています😊

💬 最後にひとこと

投資信託って、最初は難しそうに感じるかもしれませんが、ちゃんと仕組みを知れば意外とシンプル。

そして、やればやるほど「続けてよかった」と思える瞬間がやってきます。

私もズボラ主婦のまま、ゆる~くここまで来られました。

💡 あなたもぜひ、小さな一歩から始めてみてくださいね!

コメント