「セゾン投信ってどうなの?」

「本当に長く続けられるの?」

「安心してコツコツ続けられるか」を大事にしたいあなたへ。

私自身、投資を始めて10年以上このセゾン投信にお世話になっています。

この記事では、私のリアルな運用実績を包み隠さず公開します。

そして、元銀行員として、今の新NISA時代にセゾン投信を選ぶのが「アリ」なのか「ナシ」なのか、正直にお答えしますね。

🔰 元銀行員が「投資はギャンブル」から卒業できた一冊

銀行勤めの経験はあったものの、「投資はギャンブル」と思っていた私。

だけど、預金だけではお金が増えない時代。何か行動しなきゃ…と少し焦りを感じていた40歳目前のある日、図書館で出会った一冊の本が、私の背中を押してくれました。

その本には、こんなことが書かれていました。

- 「お金が無い」という人でも時間を味方につけて小額からコツコツ積立しお金に働いてもらう

- 長期・分散投資の重要性、世界経済全体に投資することでリスクを抑えられる

- 投資はギャンブルではない。ギャンブル性のあるFXと違って長期的な視点で資産形成を目指す積立投資は堅実な方法

- 投資を通じて社会に循環させ、社会貢献にもつながる

- 専門家が運用する投資信託なので、初心者でも始めやすい

私が投資信託についてようやく仕組みが理解できた瞬間でした。

これなら私にもできるかも・・・!!

そう思えたのが、再度投資信託にチャレンジしてみようと思ったきっかけになりました。

💡 セゾン投信ってどんな投資?私が選んだ理由

私が10年以上積み立ててきたのは、セゾン投信の主力ファンドの一つ「セゾングローバルバランスファンド」です。

ざっくり言うと、世界中の株式と債券にバランスよく投資してくれるファンドのこと。

✅ 世界中に分散投資できる

リスクが高めの株式と、比較的安定した債券を約50%ずつ配分し、リスクを抑えつつリターンを狙う仕組み。特定の国や会社に偏らず、世界中の国や企業に投資。

✅ 毎月5,000円から積立OK

ネットで簡単に口座開設できて、小額から無理なく続けられる金額だったのもポイント。

✅ 長期運用前提

売買タイミングを気にせず、「とにかく放置!」でいいように設計されています。

つまり、初心者にとって不安のタネになりがちな「どこに投資すればいいの?」「いつ買えばいいの?」を考えなくていい仕組みなんです。

特に40代〜50代の「守りの投資」をしたい方に理にかなっているファンドです。 資産を大きく減らすリスクを避け、手間なく世界経済の成長に乗れる点が魅力です。

💰 私のリアル運用実績(11年間)

まずは、何よりも説得力がある「結果」からお見せします。

セゾン・グローバルバランスファンドに

毎月2万円 + ボーナス月に5万円の積立を10年以上続けてきました。

ズボラな私が放置を続けた結果👇

👇2025年9月時点

● 積立合計額:3,545,000円

● 含み益:3,600,734円

● 評価額:7,145,734円

● 年平均利回り:約12%

これは「お金にも働いてもらう」ことの意味を教えてくれた大切な経験です。

じわじわ増えていく感覚が心地よく、10年を超えてもまだコツコツ続けています。

もちろん、これは一時的な数字で上下するものですが、銀行預金に預けていたら絶対に出なかった数字です。

「相場に振り回されたらどうしよう…」と思っていた私でもできたので、あなたにもきっとできますよ!

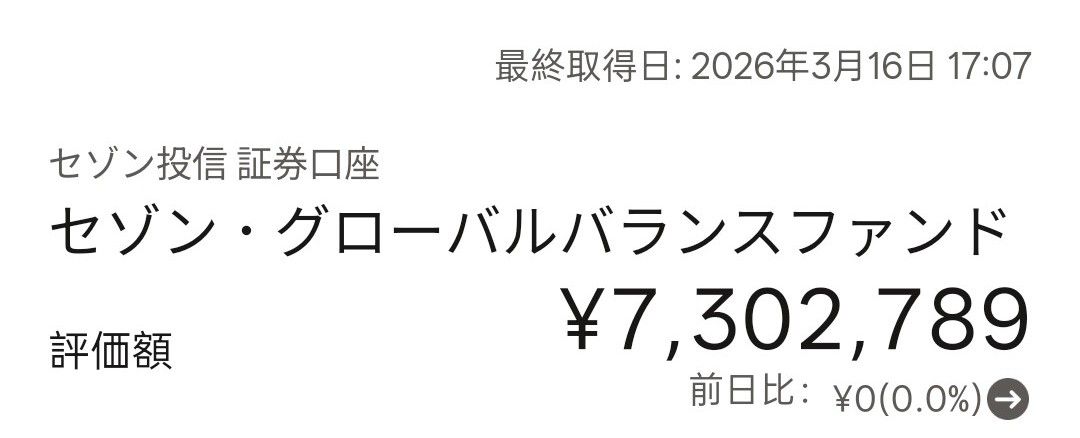

【2026年3月追記】

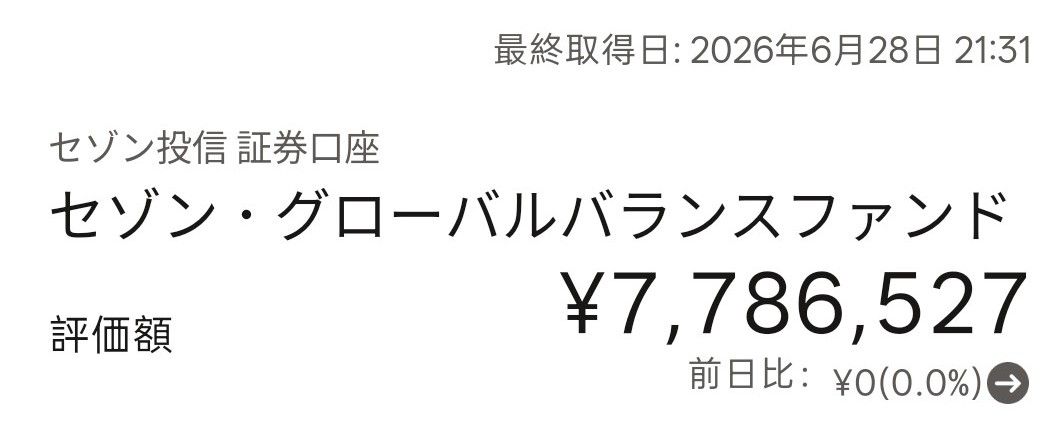

【2026年6月追記】

投資をしていると、「その後どうなったの?」と気になりますよね。

これまでの状況を比較してみました。

2026年3月

2026年6月

2025年9月に投稿した時の運用実績と比べると、評価額は約64万円ほど増えています。ちょっとビックリ。

(現在は月5000円に減額して継続中)

長く積み立てていると、元本だけでなく「これまでの利益」にもさらに利益がつく複利の力が働き始めます。

大きく増える年もあれば、あまり増えない年もありますが、コツコツ続けることで少しずつ資産が育っているのを実感しています。

これからも随時更新していきますね。

👇全体の運用益をこちらの記事で紹介しています。

🍀【セゾン投信】を続けて感じたこと

投資を始めた当時は、正直「本当にお金が増えるのかな?」と半信半疑でした。

けれどもコツコツと毎月積み立てを続けるうちに、セゾン投信のファンドは時間をかけて少しずつ資産を増やしてくれました。

大きな暴落も経験しました。コロナショックや世界情勢の変化などで含み益が半分になるなど評価額が一時的に下がることもありましたが、売らずに持ち続けることで、その後ちゃんと回復しました。

毎月決まった額を積み立てているだけなのに、気づけば大きな差に。銀行に預けているだけでは得られない成果だと、実感しています。

🌱 ズボラ主婦が10年以上続けられた「セゾン投信」の魅力3つ

私の長期投資を支えてくれた、セゾン投信の「ズボラ向き」な魅力はこちらです。

魅力1:シンプルで分かりやすい(選ぶファンドが少ない)

証券会社のサイトを見ると、何百種類もの投資信託が並んでいて、「結局どれを選べばいいの?」と迷ってしまうことがあります。

私自身も投資を始めた頃は知識がほとんどなく、商品選びの段階でかなり迷いました。

その点、セゾン投信は商品数が少なく、とてもシンプルです。

選択肢が絞られているおかげで余計なことを考えすぎず、「まずは始めてみよう」と一歩を踏み出すことができました。

投資初心者だった私にとって、この分かりやすさは大きな安心材料だったと感じています。

魅力2:値動きが比較的穏やかで続けやすい

セゾン・グローバルバランスファンドは、世界中の株式と債券におおむね50%ずつ投資するバランスファンドです。

株式100%の投資信託と比べると、大きく増えるスピードはゆるやかかもしれません。

その一方で、相場が大きく下落したときも値動きが比較的穏やかなため、精神的な負担が少ないと感じています。

実際、私もコロナショックなどで資産が大きく減った時期を経験しましたが、「もうやめよう」と思わずに積立を続けることができました。

投資は商品選びも大切ですが、それ以上に「続けられること」が大切だと感じています。

その点、セゾン・グローバルバランスファンドは、投資初心者の私でも10年以上続けられた安心感のある投資信託でした。

魅力3:自動積立ができるからズボラでも続けやすい

投資で成果を出すためには長く続けることが大切ですが、毎月自分で入金したり、購入のタイミングを考えたりするのは意外と大変です。

セゾン投信は一度積立設定をしてしまえば、あとは毎月自動で買い付けてくれます。

私自身も基本的には放置に近い状態で続けてきましたが、それでも気づけば10年以上積み立てることができました。

「今は買い時かな?」「暴落したらどうしよう」と相場を気にしすぎることなく、淡々と続けられたのは大きな魅力だったと思います。

ズボラな私でも続けられた仕組みだからこそ、投資初心者にもおすすめしやすいと感じています。

⚠️ 新NISA時代に感じるセゾン投信の課題

セゾン投信は素晴らしいですが、元銀行員として、現代の投資環境で知っておいてほしい正直な事実です。

デメリット1:信託報酬(手数料)が割高

セゾン投信の信託報酬は、ネット証券で買える超低コストファンド(例:eMAXIS Slimなど)と比べると、やや割高になります。

これは「運用のプロに任せるコスト」ですが、コストを徹底的に抑えたい方にとっては、ネット証券に軍配が上がります。

デメリット2:投資できる商品の選択肢が限られる

セゾン投信のファンドは、新NISAのつみたて投資枠・成長投資枠の両方で利用できます。

ただし、セゾン投信でNISA口座を開いた場合、楽天証券やSBI証券のように数多くの投資信託や個別株を自由に選ぶことはできません。

「日本株や米国株にも投資したい」

「オルカンやS&P500など複数の商品を比較しながら選びたい」

という人にとっては、選択肢が少ないと感じる可能性があります。

💡 デメリットを知ってもなお私が続けている理由

実際、私自身も運用実績を見ながら、「もっとリターンの高い投資信託を選んでいたらどうなっていただろう?」と思ったことが何度もありました。

それでも今なおセゾン投信を続けているのは、単純なリターンだけでは測れない価値を感じているからです。

世界中の株式と債券に分散投資できる安心感。

値動きが比較的穏やかで、暴落時も慌てず続けやすかったこと。

そして、長期投資という考え方に共感しながら積み立てを続けられたこと。

こうした積み重ねが、10年以上継続できた大きな理由だと思っています。

👇セゾン投信のメリット・デメリットや、どんな人に向いているのかについては、こちらの記事で詳しくまとめています。

🤔 今から始めるならどうする?セゾン投信 vs ネット証券の新NISA

私の実績を見て長期投資への確信を持ったあなたへ。あなたが何を重視するかで、選ぶ道は変わります。

セゾン投信を選ぶ人

- 運用理念に共感し、コストよりも安心感を最優先したい。

- ファンドの選択肢は2つで十分、迷いたくない。

楽天証券/SBI証券を選ぶ人

- クレカ積立でポイント還元を最大限に受けたい。

- 成長投資枠もフル活用して、年間360万円の枠を使いたい。

- 業界最安値の低コストファンドを追求したい。

🔄今は新NISAと併用で運用中!

現在は、セゾン投信を継続しつつ「新NISA」も活用しています。

私がやっているのはこんな感じです👇

🔸 セゾン投信 → 特定口座で継続中(現在は減額し月5,000円で運用中)

🔸 楽天証券→ 新NISA でインデックス型に毎月積立

金融庁の制度である「新NISA」は、利益が非課税になるのが最大のメリット。私の場合は、

「新NISA=税制メリットのある資産形成」

「セゾン投信=長年の積み重ねで安心感のある長期投資」

と、目的を分けて併用しています。

「投資信託って1つに絞らなきゃダメ?」と悩む方もいるかもしれませんが、まずは投資信託1つから始めてみることをおすすめします。

それで慣れてきて、余剰資金もあるようでしたら、タイプの違う投資信託(例えば、高配当株や新興国株式など)に、少しずつでも分けて持つことでリスクの分散も可能です。

ズボラ主婦におすすめの証券会社選びは、こちらの記事で詳しく解説しています。

✨ まとめ:長期投資は「続けること」が最高の裏技

セゾン投信は、「投資が怖い私」を「放置できる私」に変えてくれた、人生を変えるきっかけをくれた会社です。

セゾン投信を始めてから10年以上。最初は不安だらけでしたが、積み立てを続けたことで確実に資産は増えていきました。

投資は「やってみなければわからない」世界ですが、セゾン投信のような仕組みが整った商品であれば、ズボラ主婦でも長く続けられるんだと自信がつきました。

今では、将来に対するお金の不安もずいぶん減りました。

「投資=怖いもの」から「投資=味方」に変わったこの経験が、これから始める誰かの背中を押せたらうれしいです🌿

コメント