「老後には2,000万円必要」

そんな言葉を聞いて、不安になったことはありませんか?

私も数年前、この「老後2,000万円問題」が話題になったときは衝撃を受けました。

でも正直なところ、私が最初に思ったのは、「2,000万円も必要なの!?」ではなく、

「本当に2,000万円で足りるのかな?」ということでした。

というのも、私は以前から「年金だけで生活するのは厳しいかもしれないな…」と思っていたからです。

夫婦で老後を迎えたら生活費はいくらかかるんだろう?

年金だけで足りるのかな?

そんなことを何となく考えていました。

ただ、老後の生活費や年金額は家庭によって違います。

退職金の有無や働く期間、住まいの状況によっても必要なお金は変わりますよね。

そこで今回は、我が家の場合は実際にいくら必要なのかを計算してみました。

同じように老後のお金に不安を感じている方の参考になればうれしいです。

老後2,000万円問題とは?

老後2,000万円問題とは、2019年に金融庁の報告書がきっかけとなって話題になった言葉です。

報告書では、高齢夫婦無職世帯の家計収支をもとにすると、年金だけでは毎月不足が生じ、その不足分を補うために約2,000万円が必要になるという試算が示されました。

ただし、この2,000万円という数字はあくまでモデルケースです。

生活費や年金額は人それぞれ違うため、全員に当てはまるわけではないですよね?

大切なのは、「2,000万円必要かどうか」ではなく、「自分の場合はいくら必要なのか」を知ることだと思いました。

私が2,000万円問題を聞いて思ったこと

私が老後2,000万円問題を聞いたとき、正直これだけで足りるのかな?と思いました。

2,000万円は大きなお金です。老後は20年、30年と続くかもしれません。

退職金が少ない人や国民年金が中心の人にとっては、2,000万円でも足りない場合があるのではないかと感じました。

反対に、年金額が多い人や生活費を抑えられる人なら、2,000万円も必要ないかもしれません。

そう考えるとやっぱり老後資金って、人それぞれなんだなと思いました。

そこで私は、「我が家の場合はどうなんだろう?」と思い、実際に計算してみることにしました。

我が家の老後資金を計算してみた

よかったら皆さんもスマホの電卓を片手に、一緒に計算してみてください。

ざっくりでもいいので「うちはどうなんだろう?」が少し見えてくるかもしれません。

私はまずは条件を決めました。

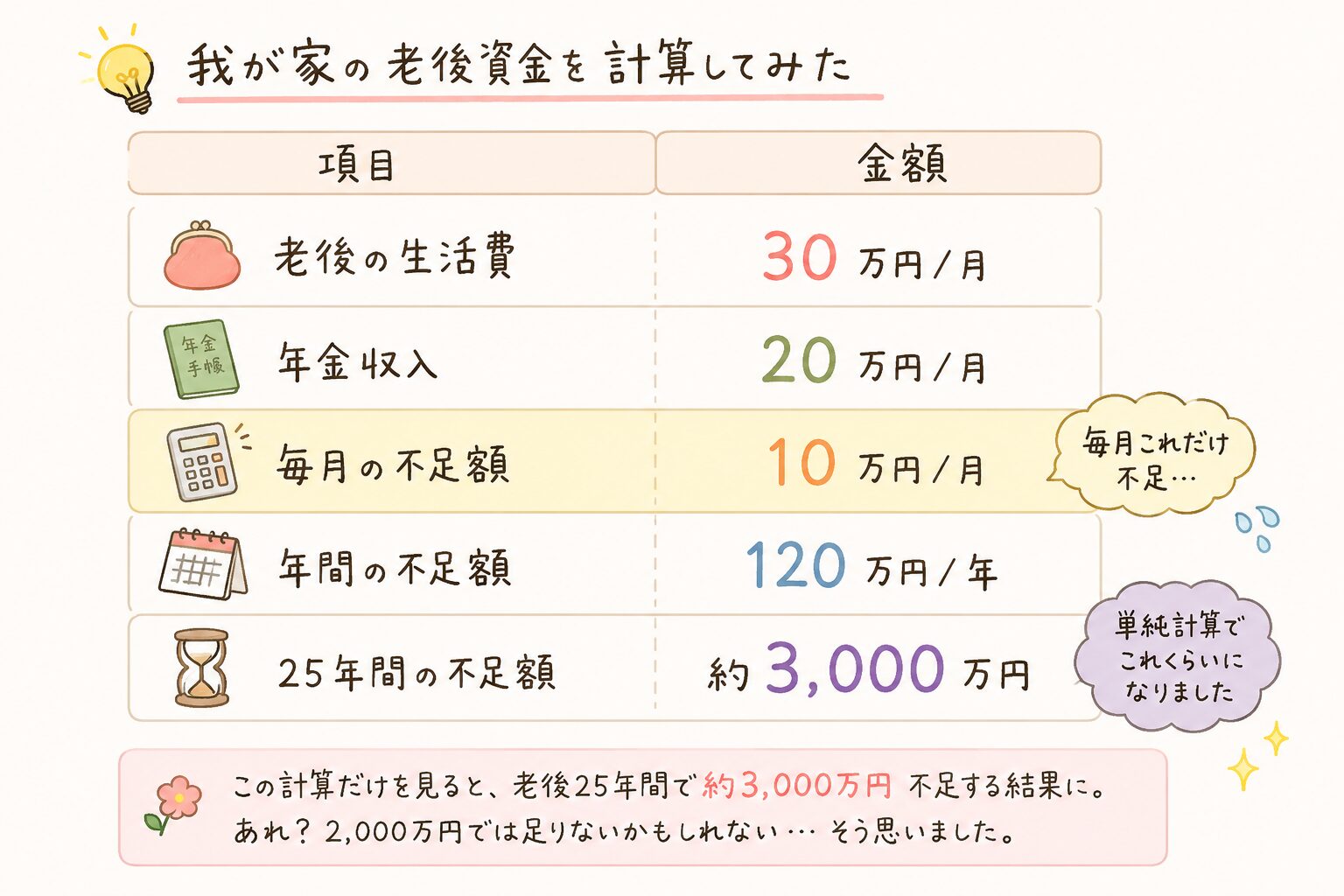

我が家の前提条件

- 夫65歳、私63歳で老後生活スタート

- 90歳までの25年間で計算

- 老後の生活費は月30万円と仮定

- 年金は夫婦合わせて月20万円

現在は毎月平均40万円前後、多い月だと50万円ほどのお金が出ていきます。その中には住宅ローンや子どもの教育費だけでなく、NISAやiDeCoなどの積立投資も含まれています。将来のための先取り貯蓄も含めた金額です。

老後は住宅ローンや教育費もなくなり、積立投資も一旦ストップする予定なので、多く見積もって月30万円ほどあれば比較的ゆとりを持って生活できるのではないかと考えました。

(月30万円はあくまでも仮定であり、旅行などの楽しみや将来のインフレを考慮して少し余裕を持った金額に設定しています)

年金額については、毎年届く『ねんきん定期便』で確認しました。皆さんもまずはそこからスタートするのがおすすめです。

計算してみると、「あれ?2,000万円では足りないかもしれない」という結果になりました。

ただし、これは月30万円の生活費で計算した場合です。

我が家はもともと夫婦ともにあまりお金を使うタイプではありません。

実際にはもっと少ない金額でも生活できそうですし、その場合は必要な老後資金も変わってきます。

老後資金は「みんな同じ金額が必要」ではなく、「どんな暮らしをしたいか」で大きく変わるのだと感じました。

老後資金2,000万円という数字だけを見ると、とても大きなお金に感じます。

でも、

- 年金はいくらもらえそうか

- 生活費はいくら必要か

- 毎月いくら不足するのか

を順番に考えていくと、漠然としていた不安が少し現実的な問題に変わりました。

我が家の場合は、「2,000万円を貯める」というより、「不足するお金をどう補うか」そこから逆算して考える方がしっくりきたのです。

改めて感じたのは、老後資金は一律に2,000万円と考えるのではなく、自分の生活費や年金額から考えると少し不安が和らぐのではないかと思いました。

不安が少し和らいだ理由

計算結果を見て漠然とした不安から少し和らいだ理由。

それは、我が家ではこれまで少しずつ投資や資産形成を続けてきたからです。

若い頃からまとまったお金があったわけではないんですよ。

むしろ私は銀行員だったにもかかわらず、最初の投資で失敗して結局怖くて預金ばかりしていました。

でも、このままではお金が増えないかもしれないという不安もあって、思い切って少しずつ積立投資を始めました。

最初から老後資金のためというより、「将来困らないようにしておきたい」という気持ちの方が大きかったと思います。

そして、投資を始めて10年以上経ち、老後資金についてシミュレーションしてみたところ、長年積み立ててきた資産が将来の不足分を補える可能性があることもわかりました。

👇実際にセゾン投信だけで老後にどれくらい受け取れそうか計算した記事はこちらです。

もちろん将来の運用成果は誰にもわかりませんけどね。

それでも、「年金だけでは足りない」という不安から、「不足分をどう準備するか」へ考え方が変わったことで、漠然とした不安はかなり小さくなりました。

計算してわかった3つのこと

① 2,000万円は人によって多くも少なくもなる

我が家の場合は約3,000万円不足する計算になりました。

一方で、生活費や年金額によっては2,000万円も必要ない家庭もあるでしょう。

大切なのは世間の数字ではなく、自分の数字を知ることです。

② 不足額がわかると対策を考えやすい

以前は「老後が不安」という漠然とした気持ちがありました。

でも実際に計算してみると、「毎月いくら不足するのか」が見えてきます。

すると、貯蓄や投資でどのくらい準備すればいいのかも考えやすくなると思います。

③ 10年以上続けてきたことは無駄じゃなかった

資産形成は一気にできるものではありません。

私自身、10年以上投資を続けていますが、特別なことをしたわけではなく、毎月コツコツ積み立ててきただけです。

その積み重ねが、老後の安心材料のひとつになっています。

👇投資が怖い…と思っている方へ。私の体験談をこちらの記事で書いています。

👇老後資金の準備方法はさまざまですが、私は積立投資を活用しています。NISAについて詳しく知りたい方はこちらの記事もどうぞ。

まとめ

老後2,000万円問題を聞いたとき、私は「本当に2,000万円で足りるのかな?」と思いました。

実際に我が家で計算してみると、生活費を月30万円と仮定した場合、老後25年間で約3,000万円不足する結果になりました。

とはいえ、これはあくまでシミュレーションです。

我が家はもともと浪費するタイプではないので、実際にはもっと少ない生活費でも暮らせるかもしれません。

今回計算してみて感じたのは、老後資金は「みんな同じ金額が必要」なのではなく、自分の暮らし方によって大きく変わるということでした。

以前は「老後資金2,000万円」と聞くだけで不安でしたが、年金や生活費から逆算してみると、「毎月いくら不足するのか」が見えてきます。

すると、「足りないならどう準備するか」を考えられるようになりました。

もちろん未来のことは誰にもわかりません。

それでも、何も知らずに不安になるより、自分なりに計算してみて数字を把握するだけでも気持ちがラクになりました。

老後のお金が気になる方は、ぜひ一度ご自身のケースでも計算してみてくださいね。

👇老後資金を考えるときは、まず今の家計を知ることも大切です。私自身、家計アプリを使うようになってから収支が見えるようになり、資産形成の計画も立てやすくなりました。家計管理が苦手な方は、こちらの記事も参考にしてみてくださいね。

👇我が家も固定費を見直したことで、資産形成に回せるお金が増えました。こちらの記事も参考にしてみてくださいね。

コメント